В декабре 2017 г. СААП обратилась к руководителю УФНС России по Новосибирской области Алексею Легостаеву с просьбой разъяснить будет ли с 1 января 2018 года действовать льгота по налогу на движимое имущество в Новосибирской области. Сегодня ассоциация получила ответ на свой запрос.

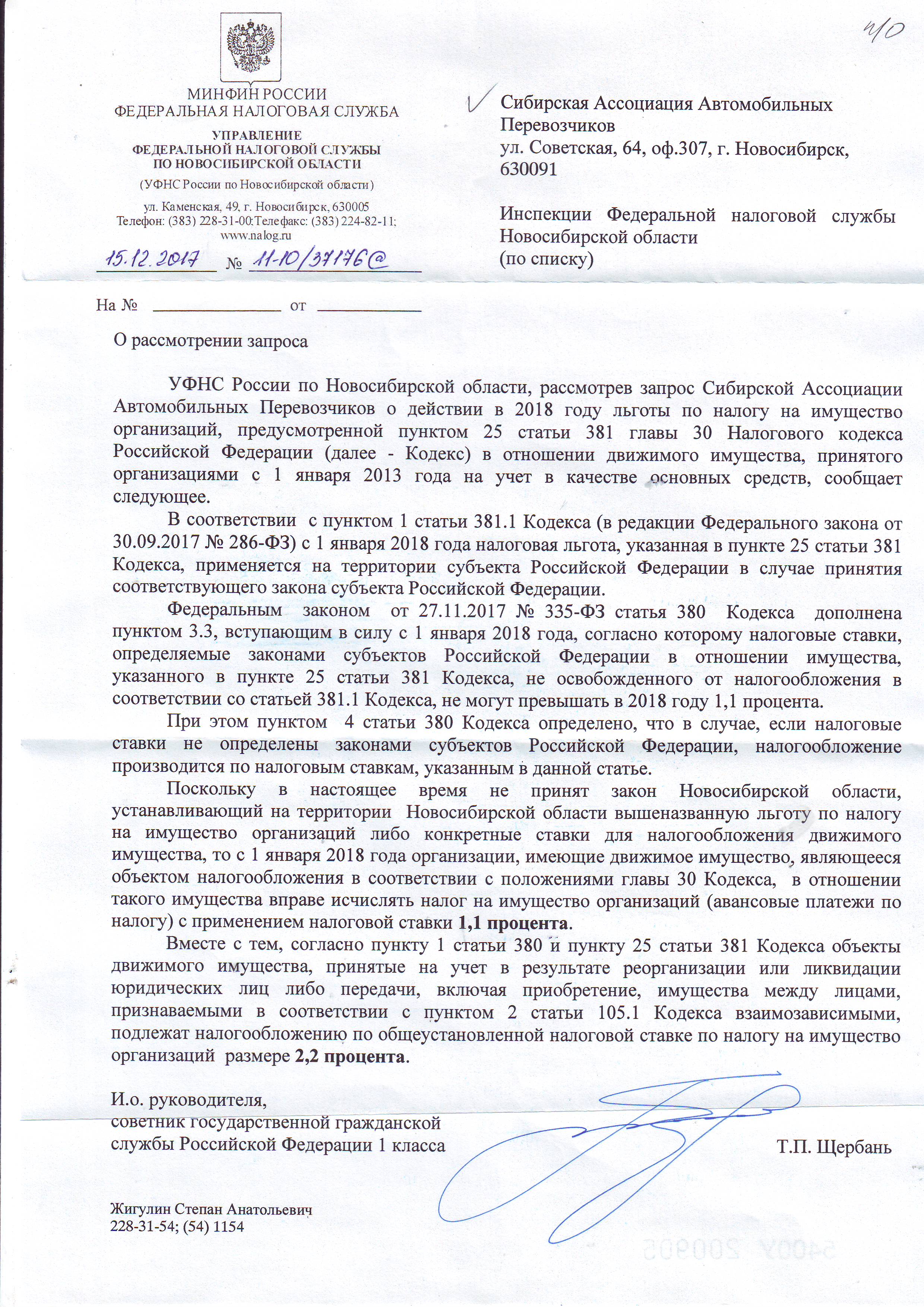

— УФНС России по Новосибирской области, рассмотрев запрос Сибирской ассоциации автомобильных перевозчиков о действии в 2018 году льготы по налогу на имущество организаций, предусмотренной пунктом 25 статьи 381 главы 30 Налогового кодекса Российской Федерации (далее — Кодекс) в отношении движимого имущества, принятого организациями с 1 января 2013 года на учет в качестве основных средств, сообщает следующее.

В соответствии с пунктом 1 статьи 381.1 Кодекса (в редакции Федерального закона от 30.09.2017 №286-ФЗ) с 1 января 2018 года налоговая льгота, указанная в пункте 25 статьи 381 Кодекса, применяется на территории субъекта Российской Федерации в случае принятия соответствующего закона субъекта Российской Федерации.

Федеральным законом от 27.11.2017 № 335-ФЗ статья 380 Кодекса дополнена пунктом 3.3, вступающим в силу с 1 января 2018 года, согласно которому налоговые ставки, определяемые законами субъектов Российской Федерации в отношении имущества, указанного в пункте 25 статьи 381 Кодекса, не освобожденного от налогообложения в соответствии со статьей 381.1 Кодекса, не могут превышать в 2018 году 1,1 процента.

При этом пунктом 4 статьи 380 Кодекса определено, что в случае, если налоговые ставки не определены законами субъектов Российской Федерации, налогообложение производится по налоговым ставкам, указанным в данной статье.

Поскольку в настоящее время не принят закон Новосибирской области, устанавливающий на территории Новосибирской области вышеназванную льготу по налогу на имущество организаций либо конкретные ставки налогообложения движимого имущества, то с 1 января 2018 года организации, имеющие движимое имущество, являющееся объектом налогообложения в соответствии с положениями главы 30 Кодекса, в отношении такого имущества вправе исчислять налог на имущество организаций (авансовые платежи по налогу) с применением налоговой ставки 1,1 процента.

Вместе с тем, согласно пункту 1 статьи 380 и пункту 25 статьи 381 Кодекса объекты движимого имущества, принятые на учет в результате реорганизации или ликвидации юридических лиц либо передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с пунктом 2 статьи 105.1 Кодекса взаимозависимыми, подлежит налогообложению по общеустановленной ставке по налогу на имущество организаций размере 2,2 процента.

И.о. руководителя, советник государственной гражданской службы Российской Федерации 1 класса Т.П.Щербань.